【セルフメディケーション税制/任意での健康診断も対象ですか】

[相談]

自身の健康管理として、全額自己負担で健康診断

を受けました。このような健康診査は、セルフ

また、該当する場合に、この自己負担金を全額

控除の対象とすることはできるのでしょうか?

メディケーション税制による所得控除を適用する

要件の「一定の取組」に該当しますか?

【傷病手当金と高額療養費は医療費から控除しますか?】

[相談]

今年、がんの告知を受け、その治療のために3ヶ月間

会社を休みました。幸い経過は良好ですが、医療費

負担が高額となったため、

来年3月に所得税の確定申告で医療費控除の適用を

受けようと考えています。

その医療費控除の計算にあたり

会社を休んでいた間に健康保険(協会けんぽ)から

受給した「傷病手当金」と「高額療養費」は

どのように取り扱われますか。

【配偶者控除等に修正が必要な場合の対応は、年末調整の修正?or確定申告? 】

年末調整後、給与所得者の配偶者控除等申告書に

記載する給与所得者等の合計所得金額の見積額に差異が生じ

配偶者控除等の額に修正が必要な場合があります。

この場合、以前から扶養控除に関する見積額に異動が生じた場合に

取り扱われてきたのと同様に年末調整の修正か、確定申告のいずれの

手続きでも対応できます。

【家族名義のオフィスビルの1室を事務所として無償で借りる場合】

<誤った事例>

個人事業主Aさんが、生計を一にする親族の所有する

建物を無償で借り受け、事業の用に供した場合

その建物に係る減価償却費、固定資産税について

事業を営むAさんの必要経費に算入することはできない

として申告した

<正しい取扱い>

事業を営む者が生計を一にする親族の所有する建物

を無償で借受、事業の用に供した場合であっても

その対価の授受があったとしたならば、その資産を

所有する親族の各所所得の計算上必要経費に算入されるべき

金額を、その事業を営む者の事業所得の金額の計算上

必要経費に算入することができます

間違いやすい取扱いなので

注意してください

【フリマアプリで儲かったら確定申告で申告しましょう】

国税庁はHPに掲載されているタックスアンサー

「№1906 給与所得者がネットオークション等により副収入を得た場合」

を更新したので紹介します

給与所得以外に副収入等によって20万円を超える所得を得ている場合には、

確定申告が必要となります

給与所得者の副収入としては、様々なものが考えられますが

例えば次のような所得については、一般的には、それぞれ雑所得に該当します。

1 インターネットのオークションサイトやフリーマーケットアプリなどを

利用した個人取引による所得

・ 衣服・雑貨・家電などの資産の売却により所得

・ 自家用車などの資産の貸付けによる所得

・ ベビーシッターや家庭教師などの人的役務の提供による所得

2 ビットコインをはじめとする仮想通貨の売却等による所得

3 民泊による所得

いわゆる民泊は、一般的に利用者の安全管理や衛生管理

また一定程度の観光サービスの提供等を伴うものであるため

単なる不動産賃貸とは異なるとしている。

民泊に関する一定のルールを定めた「住宅宿泊事業法(民泊新法)」

の施行は本年6月であるものの、いわゆる「民泊条例」等に基づき

民泊を実施している個人も少なからずいるため

確定申告期前にその所得区分を示すことに至ったようです。

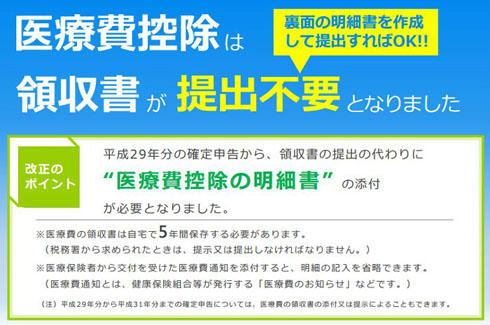

【平成29年確定申告:医療費控除の改正点と申告漏れの多い内容!!】

国税庁は1月17日に「平成29年分の確定申告においてご留意いただきたい事項」

を公表しました。

詳しくは下記国税庁のURLでご確認ください

https://www.nta.go.jp/kohyo/press/press/2018/shinkoku/index.htm

概要は以下の通りです

〇医療費控除の改正点

まず医療費控除においては、明細書(集計表)を提出することにより

領収書の提出又は提示が不要となったこと

セルフメディケーション税制との選択適用ができるようになった旨が

紹介されています

上記内容に伴って国税庁HPでは医療費控除又はセルフメディケーション税制を

適用した場合の減税額が試算できるコーナーが設けられています

(国税庁HP>確定申告特集>医療費控除による減税額の試算はこちら)

https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tokushu/info-iryouhikoujo.htm#simulate

〇副収入の申告について

次に、副収入となるネットオークションやフリーマーケットアプリ等を

利用した個人取引による所得や、ビットコインをはじめとする仮想通貨の

売却等による所得については原則として「雑所得」として申告する

必要があることを紹介しています

さらに、競馬等のギャンブルから生じた所得については原則として

「一時所得」として申告することを忘れないよう紹介しています。

〇毎年申告漏れの多い内容

例年ふるさと納税の申告漏れ・予定納税額の記載漏れ

復興特別所得税の記載漏れ・添付書類の提出漏れが散見される

ようです。 ご注意ください。

なお申告書は国税庁HPの「確定申告書等作成コーナー」を利用して

自宅で作成できます。

また、マイナンバーカード及びICカードリーダライタがあれば

その作成した申告書をe-Taxで送信することもできます。

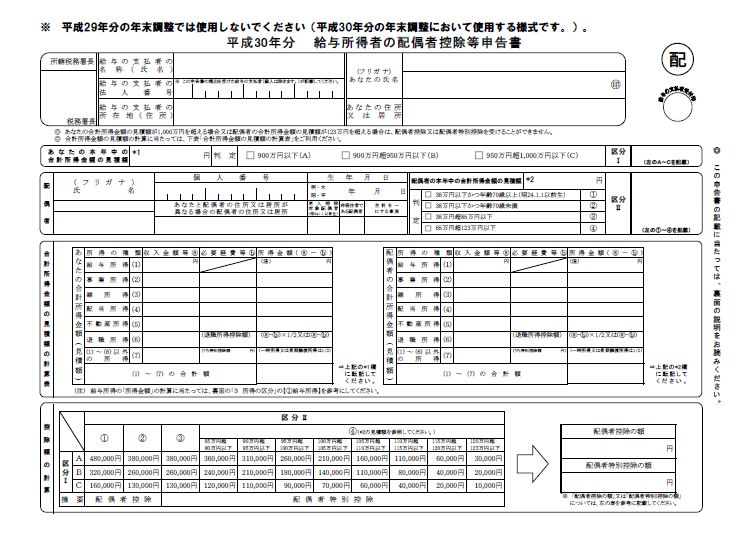

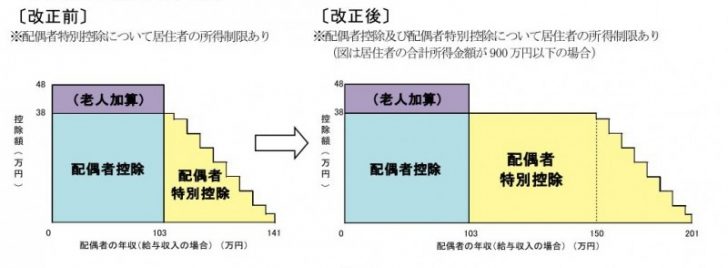

【配偶者控除等の改正については国税庁のFAQをご覧ください】

国税庁は1月4日「配偶者控除及び配偶者特別控除の見直しに関するFAQ」

を更新しました。

詳しくは下記国税庁のURLでご確認ください

https://www.nta.go.jp/gensen/haigusya/pdf/koujo_faq.pdf

平成29年度税制改正による配偶者控除等の見直しに伴い

30年分以後は給与所得者の配偶者控除等申告書を新設等する改正に対応しています

国税庁が昨年11月1日に公表済みの同FAQについて、

納税者が間違いやすい点など3問を追加しています

控除の対象となる配偶者が非居住者である場合には、

給与所得者の配偶者控除等申告書を提出する際に「親族関係書類」と

「送金関係書類」を給与支払者に提出等する必要があります

しかし、給与所得者の扶養控除等申告書を提出する際に

親族関係書類を提出等している場合には親族関係書類の提出する必要がありません。

給与所得者の配偶者控除等申告書についても

「源泉徴収に関する記載すべき事項の電磁的方法による提供

に関する特例制度等」を適用可能で、

既に承認を受けている場合は新たに承認を受ける必要はありません

また、給与支払者と従業員との間での合意に基づき

同申告書の余白に「マイナンバーについては給与支払者に

提供済みのマイナンバーと相違ない」旨を記載したうえで

給与支払者に既に提供済みのマイナンバーを確認等すれば

従来の配偶者特別控除申告書と同様に記載不要となる旨が示されています

国税庁は、従来の兼用様式から分割される「給与所得者の保険料控除申告書」

及び「給与所得者の配偶者控除等申告書」について

平成29年分の年末調整では使用しない旨の文言を削除した

新様式をあらためて公表しています

【メタボ検診の結果の特定保健指導は医療費控除対象?】

≪質問≫

メタボリックシンドロームに係る特定健康診査の

結果により、特定保健指導として動機づけ支援を受け

指導料を支払ったので、その指導料を医療費控除の

対象とできますか?

≪回答≫

医療費控除の対象となる特定保健指導の指導料の自己負担額は、

特定健康診査の結果が高血圧症、脂質異常症又は糖尿病と

同等の状態であると認められる基準に該当する人に対して、

その特定健康診査を行った医師の指示に基づいて行われる

積極的支援に係るものに限られます

したがって、特定保健指導の指導料の自己負担額であっても

、動機付け支援に係る指導料の事故ん負担額は医療費控除

の対象には該当しませんのでご注意ください

【平成29年度確定申告からの医療費控除制度の改正について教えてください】

≪質問≫

平成29年度確定申告からの医療費控除制度の改正について教えてください ≪回答≫

平成29年分の所得税の確定申告から医療費控除の適用を受ける場合には

医療費控除の明細書の添付が義務化されます。

従来のように医療費に係る領収書の添付又は提示が不要となりますが

5年間の保管義務があるのでご注意ください。

医療費控除の適用に際しては、納税者の負担等を軽減するため

29年度改正で医療費控除の申告手続の簡素化へ改正されました。

平成29年1月施行の医療費控除の特例(セルフメディケーション税制)

も同様で、確定申告書の添付書類が従来の領収書から明細書へ変更されます。

一方、所轄税務署長は確定申告期限から5年間医療費控除又は

セルフメディケーション税制の領収書の提示又は提出を求めることができます

税務署から領収書の提示の求めがあったときは 納税者はそれらの領収書の提示

又は提出をしなければならなりません。

ただし、医療費控除の場合には「被保険者(又はその被扶養者)の氏名」

や「療養を受けた年月」など6項目を記載した一定の医療費通知を

そのまま添付することが可能となります。

この場合には,医療費に係る領収書の5年間の保存義務はない点が メリットと言えます。

しかし,医療費通知は前年1月から12月までの全ての医療費が

反映されているとは限らないので国税庁が公表した医療費控除 の明細書は、

医療費通知分と未反映分を一括で記載できる様式とされています。

ところで、平成28年分以前の所得税の還付申告を行うケースについては

注意が必要です。

前述のとおり今回法定化された医療費控除の明細書は平成30年1月1日

以後に提出するものとされます。

平成28年分の所得税の確定申告期限である平成29年3月15日以前に

提出された平成28年分以前の所得税の還付申告に当たっては

従来どおり領収書の添付又は提示によることとされている点に

ご注意ください。