年末調整後、給与所得者の配偶者控除等申告書に

記載する給与所得者等の合計所得金額の見積額に差異が生じ

配偶者控除等の額に修正が必要な場合があります。

この場合、以前から扶養控除に関する見積額に異動が生じた場合に

取り扱われてきたのと同様に年末調整の修正か、確定申告のいずれの

手続きでも対応できます。

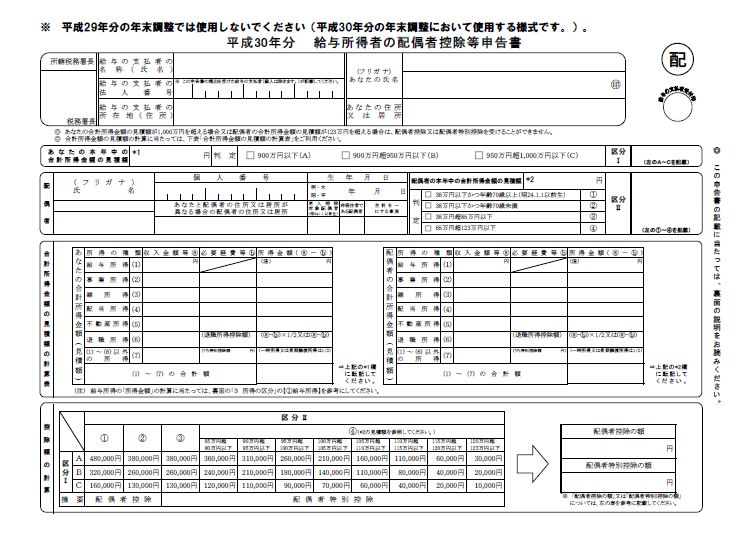

今年の年末調整から「給与所得者の配偶者控除等申告書」の提出が

始まります。この書類は、給与所得者及びその配偶者の合計所得金額

の見積額を記載して、配偶者控除や配偶者特別控除の適用金額を判定

します。ただし、この合計所得金額の見積額は提出日時点の現況に

よるため、年末調整後その年の12月31日までの間に異動が生じその結果

配偶者控除や配偶者特別控除の額が適正額とは異なることになるケース

もありえます。

このような場合の対応については、

「配偶者控除及び配偶者特別控除の見直しに関するFAQ」

https://www.nta.go.jp/users/gensen/haigusya/pdf/koujo_faq.pdf

に詳しく解説がありますのでご確認ください

<税額の過大徴収となり還付が生じる場合>

① 翌年1月の給与所得の源泉徴収票の作成までに見積額の異動が

わかれば「再年末調整」(従業員から申出があった場合)

「確定申告」のいずれによって還付を受けるかを選択でき

②「給与所得の源泉徴収票」の交付後となった場合については

「確定申告」により還付を受けることになる。

<税額の徴収不足となり納付が必要となる場合>

翌年1月の「給与所得の源泉徴収票」を交付する時まで「再年末調整」

を行うことができます。

税額が徴収不足となり納付が必要となる場合についても過大徴収と

なり還付が生じる場合と同様に「確定申告」による精算が可能です。

このため,従業員が3月15日の申告期限までに「確定申告」を行う

のであれば、給与等の支払者が「再年末調整」を行わなくても問題

ありません。この点については、扶養控除や保険料控除など従前からの

年末調整手続きにおける取扱いと同様です。

従って、税額の徴収不足となり納付が必要となる場合についても

①翌年1月の給与所得の源泉徴収票の作成までに見積額の異動がわかれば

「再年末調整」・「確定申告」のいずれによって徴収不足額を精算する

かを選択できます。

②「給与所得の源泉徴収票」の交付後 となった場合については

「確定申告」により徴収不足額を精算することになります。

なお、税額が徴収不足となる場合において「確定申告」が行われなかった場合

後々、税務署から給与等の支払者に対して控除に誤りがある旨の通知が行われる

ことになると考えられます

この場合、給与等の支払者が直ちにその不足税額を従業員から徴収・納付

する必要があります。

さらに、給与等の支払者が徴収不足税額を徴収して納付しないときは

原則としてその不足税額を給与等の支払者から徴収することになるため

給与等の支払者が「再年末調整」を行わない場合には,従業員が確実に

「確定申告」を行うよう指示する必要があります。。

☆☆☆求人募集中です。

税理士試験合格者

税理士試験科目合格者

税理士事務所勤務経験者

を募集しています☆☆☆

○●○●○●○●○●○●○●○●○●○●○●○●○●○●

freeeの導入実績が、兵庫県第1位

全国で第3位となりました

https://advisors-freee.jp/advisors/search

freeeの導入から運用サポートまで幅広く対応いたします

freeeに関して何でもお気軽にお問い合わせください

近江清秀公認会計士税理士事務所

神戸市中央区御幸通8-1-6神戸国際会館17階

TEL:078-959-8522

FAX:078-959-8533

Mail:office@marlconsulting.com

事務所HP

http://www.marlconsulting2.com/

クラウド会計ソフトfreeeを兵庫県で1番積極的に導入しているHP

http://www.freee-kessan.com/

安心できる神戸相続Navi

http://www.kobesouzoku.com/

不動産賃貸専門税理士

http://www.不動産賃貸税理士.com/

○●○●○●○●○●○●○●○●○●○●○●○●○●○●