≪質問≫

平成29年度確定申告からの医療費控除制度の改正について教えてください ≪回答≫

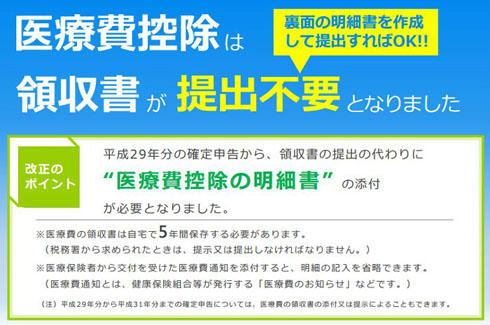

平成29年分の所得税の確定申告から医療費控除の適用を受ける場合には

医療費控除の明細書の添付が義務化されます。

従来のように医療費に係る領収書の添付又は提示が不要となりますが

5年間の保管義務があるのでご注意ください。

医療費控除の適用に際しては、納税者の負担等を軽減するため

29年度改正で医療費控除の申告手続の簡素化へ改正されました。

平成29年1月施行の医療費控除の特例(セルフメディケーション税制)

も同様で、確定申告書の添付書類が従来の領収書から明細書へ変更されます。

一方、所轄税務署長は確定申告期限から5年間医療費控除又は

セルフメディケーション税制の領収書の提示又は提出を求めることができます

税務署から領収書の提示の求めがあったときは 納税者はそれらの領収書の提示

又は提出をしなければならなりません。

ただし、医療費控除の場合には「被保険者(又はその被扶養者)の氏名」

や「療養を受けた年月」など6項目を記載した一定の医療費通知を

そのまま添付することが可能となります。

この場合には,医療費に係る領収書の5年間の保存義務はない点が メリットと言えます。

しかし,医療費通知は前年1月から12月までの全ての医療費が

反映されているとは限らないので国税庁が公表した医療費控除 の明細書は、

医療費通知分と未反映分を一括で記載できる様式とされています。

ところで、平成28年分以前の所得税の還付申告を行うケースについては

注意が必要です。

前述のとおり今回法定化された医療費控除の明細書は平成30年1月1日

以後に提出するものとされます。

平成28年分の所得税の確定申告期限である平成29年3月15日以前に

提出された平成28年分以前の所得税の還付申告に当たっては

従来どおり領収書の添付又は提示によることとされている点に

ご注意ください。