【異業種交流会の参加費と交際費】

異業種交流会あるいは同業社団体の懇親会に参加する際に

その飲食費が5000円の交際費基準に該当するかどうか

判断に迷う場合があると思います

厳密には、『飲食費として支出する金額』とは、

参加費として支払った金額ではなく、

『その飲食等のために要する費用の総額』を言います

(措置法61の4(1)-23)

つまり、5000円基準の判断は実際に参加者が負担した

金額ではなく、飲食費の総額を参加人数で除した金額が

5000円以下であるか否かで判断することになります

そのため、実際の負担額が5000円を超えている場合であっても

すべての参加者の負担額の一人当たり平均負担額が

5000円以下であれば交際費等の額から除くことができます

しかし,法人側に費用の総額が通知されていないような場合には

1人当たりの金額をわざわざ主催者側に尋ねなければ判断できません

そのような場合

費用の額の総額の通知がなく、かつ、

その飲食等に要する1人当たりの費用の金額が“おおむね5,000円程度”

に止まると想定されるときは、その負担した金額をもって

判定することができる、と定めています

( 措通61の4(1)-23 (注)ただし書)。

『おおむね5,000円程度』に止まるか否かは、一般的な相場や

懇親会等が開催された場所、提供された食事の内容等を勘案して

参加した者が判断して問題ありません。

経理処理時には、パーティーが開催された飲食店等を通常利用した場合に

1人当たりいくらかかるのかなど客観的な情報を

ネット等で検索して印刷し領収書と共に保存してください

なお、同通達では金額基準を5,000円 以下 ではなく5,000円 程度 としているため

ネット等で会場となった飲食店のコース料理が5,000円をわずかに超過していたとしても

一概に交際費等とする必要はありません

☆☆☆求人募集中です。

税理士試験合格者

税理士試験科目合格者

税理士事務所勤務経験者

を募集しています☆☆☆

○●○●○●○●○●○●○●○●○●○●○●○●○●○●○●○

起業・会社設立・資金繰り・資金調達・節税のご相談は

お気軽にお問合せください。

神戸経営支援Navi

近江清秀公認会計士税理士事務所

神戸市中央区御幸通8-1-6神戸国際会館17階

TEL:078-959-8522

FAX:078-959-8533

Mail:office@marlconsulting.com

事務所HP

http://www.marlconsulting2.com/

クラウド会計ソフトfreeeを兵庫県で1番積極的に導入しているHP

https://www.freee-kessan.com/

安心できる神戸相続Navi

http://www.kobesouzoku.com/

信頼できる神戸経営支援Navi

http://www.oumi-tax.jp/

不動産賃貸専門税理士

http://www.不動産賃貸税理士.com/

freeeを利用した確定申告

http://freee-shinkoku.com

確定申告LP

http://確定申告.biz/

All ABOUT JAPAN のコラム

http://profile.ne.jp/pf/oumi/c/

○●○●○●○●○●○●○●○●○●○●○●○●○●○●○●○

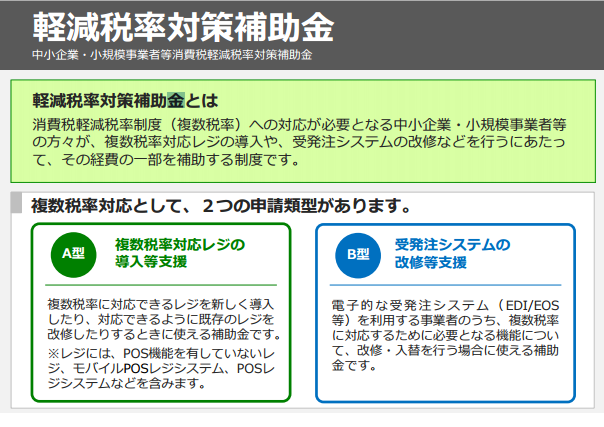

【軽減税率対策補助金の期限が延長されました】

平成31年10月1日からの実施が予定されている消費税の

軽減税率制度に備えて、中小企業・小規模事業者を

対象とした軽減税率対策補助金が設けられています。

この助成金は、同制度への対応が必要となる中小企業・

小規模事業者が、複数税率に対応したレジの導入や

発注システムの改修等を行う場合に

その経費の一部を補助するものです。

【freeeを使って副業の確定申告をしませんか?】

副業解禁です!

2017年の年末に副業・兼業の推進に関する

ガイドライン骨子および就業規則(案)が公開されました

freeeを使って副業の確定申告をしませんか?

兵庫県下で最も積極的にfreeeの導入を推進している

私の事務所が全面的にサポートさせていただきます。

【販売代理店を旅行に招待します・・・経費処理できますか?】

[相談]

[相談]

当社は健康食品の製造を行っております。当社の商品は、

全国の代理店を通じて販売を行っておりますが、

昨今の健康食品業界の競争激化により、一部の代理店が

当社との代理店契約を解除し他の健康食品製造会社と

代理店契約を結ぼうとする動きを見せ始めています。

そこで、代理店との懇親を深めることを目的とし、今年末から

全国の代理店を温泉旅行に招待し、あわせて商品の販売戦略会議を

行うこととなりました。具体的には、2泊3日の予定で代理店を招待し、

1日目の温泉旅館到着後に販売戦略会議を行い、後の日程は、

宴会や近隣の観光地へのバスツアーなどを企画しています。

上記の招待旅行の費用は、法人税法上どのように取り扱われるのでしょうか。

【リースによるLEDランプの取替えは修繕費として処理できません】

≪質問≫

≪質問≫

弊社では電気代節約のために事務所内の蛍光灯をすべて

LEDランプに取り替えることを検討しています

ただしかなり高額になるため、その支払いはリースを

検討しています。この場合の税務上の取扱について

ご教示ください

【勤務医のアルバイトは外注費にできる?】

[相談]

①病院の勤務医が他院でアルバイトをする場合、

支払う報酬は給与所得となりますか。

外注費にすることはできますか。

②自分のクリニックを開業している医師が他の病院を

手伝いに行く場合も、給与所得となりますか。

【セミナー講師へ支払う交通費と源泉所得税】

[相談]

当社は業務用ソフトウェアの開発・販売を行っております。

このたび、そのソフトウェアの販売促進を目的とし、

当社製品の展示会を開催することとなりました。

展示会では顧客向けに税金や労務管理のセミナーもあわせて開催します。

そのセミナーでは外部から各種専門家を招いて講演をしていただくのですが、

講師を遠方から招くため、

講演料の他に交通費相当額を加算して各講師(個人)に支払う予定です。

この場合、その報酬に対する源泉所得税の取扱いはどのようになるのでしょうか?