インボイス導入の準備の状況を調査した結果・・・

6割は何もしていません

日本商工会議所は11月10日、「『消費税インボイス制度』と

『バックオフィス業務のデジタル化』等に関する実態調査結果」を公表しました。

本調査は、6月7日から7月2日に各地商工会議所の会員企業を対象に

ヒアリング形式で行われたもので3,812者から回答を得ています。

これによると、約6割の事業者がインボイス制度の導入に向けて特段の準備を行っていません。

また、課税事業者の2割超が免税事業者との取引を見直す意向を示しているようです

そもそも制度が複雑でわからない

インボイス制度導入への準備については「特に何もしていない」

と回答した事業者が59.9%(2020年7月調査65.8%)を占めるなど

多くの事業者がまだ具体的なアクションを起こしていません

「請求書等発行や経理・受発注等に係るシステムの入替・改修等を行っている」

事業者は6.4%(同5.5%)にとどまっているようです。

制度導入に向けた課題としては

「そもそも制度が複雑でよく分からない」が42.4%で最多となっており

具体的な課題の把握にまで至っていない事業者が多いようです。

なお、同制度導入後の端数処理は、1請求書あたり税率ごとに1回となり

商品・アイテムごとの端数処理は認められなくなります

この「端数処理ルールの変更」を課題にあげた事業者は3.1%にとどまりますが

別の問では、主として対事業者取引(BtoB)を行う事業者の33.2%が

「商品・アイテムごと」に端数処理を行っていると回答しています

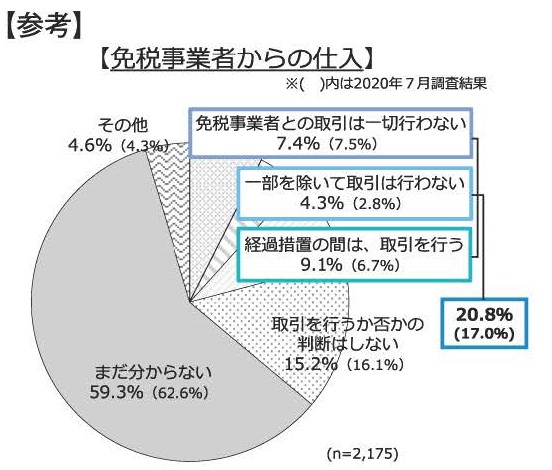

課税事業者の2割強が免税事業者との取引を見直す意向

同制度の導入後は、原則、免税事業者からの仕入は仕入税額控除が認められなくなります

これを踏まえた課税事業者側の対応ですが

2割超は免税事業者との取引を見直す意向を示しており

約6割は「まだ分からない」としています(【参考】参照)。

取引先が免税事業者かどうか「すでに把握できている」課税事業者は20.1%にとどまっており

今後,取引先の状況を把握してから対応を決める事業者が多くなる傾向にあります

一方、免税事業者側(BtoB)では、約2割が「課税事業者になる予定」としていて

約5割の事業者は「まだ分からない」としています

「廃業を検討する」と回答した免税事業者も4%あったようです

なお,取引先から課税事業者になるよう「要請を受けた」

ことがある免税事業者(BtoB)は1.6%となってます

国税庁が電子帳簿等保存制度の一問一答を追加公表しました

国税庁は11月12日に「電子帳簿保存法一問一答」に関する追加資料を公表しました

7月16日に公表された令和3年度改正に係る同一問一答に関して

納税者から問い合わせが多い事項について、同一問一答に新たな項目等が加えられました

今回は、電子取引と青色承認の取消し等の関係につき更に言及をしている点を取り上げます

電子取引のデータ保存の不備,直ちに青色取消し等にならず

令和4年1月1日以後、電子取引ではその取引情報に係る電子データを

出力した書面等による保存をもって電子データの保存に代えることはできません

検索要件等の保存要件を満たす形で電子データの保存が必要となります。

そのため、本年7月に公表された一問一答では、災害等による事情がなく

電子データの保存要件を満たさないと青色申告の承認取消しの対象となり得るが

些細な要件違反でも直ちに承認が取り消されるわけではなく、その違反の程度等を総合勘案して

真に青色申告をするにふさわしくないと認められるかどうか等を検討した上で判断すると回答がありました。

また、保存要件に従い電子データを保存していない場合や、出力した書面のみを保存している場合

税務調査において追加的な説明や資料提出・取引先の情報等を総合勘案した上で

その申告内容の適正性を確認します

書面保存だけをもって青色取消し等はされないことを明示

この点について国税庁では

「電子データの一部を保存せずに書面を保存していた場合には

その事実をもって青色申告の承認が取り消され税務調査でも経費として

認められないことになるのではないか」といった問い合わせを受け

その取扱いについて、更なる補足説明を行うこととしました。

例えば,その取引が正しく記帳され申告にも反映されており

保存すべき取引情報の内容が電子データ以外の請求書や領収書等の

「書面」において確認できるような場合には、それ以外の特段の事由が無いにも関わらず

直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものとして

経費性を否認されたりすることにはならないことを明らかにしています。

電子帳簿保存法/スキャナ保存を行う場合のその単位

[相談]

当社では、請求書・領収書等の経費(入力)処理を従業員各自で行っています

いわゆる分散入力を採用しております。

また当社では、社員立替の経費処理の場合、領収書原本を台紙に貼って会社に提出し

経理担当においてその確認が取れれば、複数の領収書でも1枚の伝票での処理

(合計金額1行の会計入力)を行っております。

そこでお聞きしたいのですが、当社で電子帳簿保存制度(スキャナ保存)を導入し

請求書・領収書等のスキャナ保存を行おうとする場合、台紙ごとではなく

1枚の領収書ごとにスキャナ保存を行わなければならないのでしょうか。

[回答]

ご相談の場合、台紙ごとにスキャナ保存を行えば問題ないものと考えられます。

[解説]

電子帳簿保存法では、国税関係書類(請求書や領収書等)の作成又は受領後

速やかに一の入力単位ごとの電磁的記録の記録事項に

原則として、一般財団法人日本データ通信協会が認定する業務に係る

タイムスタンプを付すことと定められています。

上記の「一の入力単位」とは、複数枚で構成される国税関係書類については

その全てのページをいうものとされており

また、台紙に複数枚の国税関係書類を貼付した文書については

台紙ごとをいうものとされています。

以上のことから、領収書等を台紙に貼った状態でスキャナ保存する場合には

その台紙ごとにスキャナ保存を行うことが可能であり

そうでない場合には領収書等1枚ごとにスキャナ保存を行う必要があるものと考えられます。

したがって、今回のご相談の場合は、従業員各自が領収書等を台紙に

貼っているとのことですので

その台紙ごとにスキャナ保存を行うことができるものと考えられます。

なお、電子帳簿保存法におけるスキャナ保存については

単にスキャニング作業を終えていればよいのではなく

所定の入力期間内にその国税関係書類に係る記録事項の入力を

行う必要があるとされていますので、念のためご留意ください。

電子取引 書面出力“禁止”は誤り,電子保存は必須

経過的対応として紙運用・電子保存のハイブリッドも

来年1月から適用がスタートする改正電子取引制度(電帳法7)では

代替措置である書面出力保存が廃止される。

改正で義務付けられるのは電子取引を行った場合の電子データでの保存であり

電子保存さえできていれば、それを書面に出力して経理業務などを行うことは禁止されていない。

来年1月までに完全電子化対応が間に合わないといった場合には

過渡的な対応として,経理業務などの運用は従来通り紙ベースで行いつつ

保存のみ電子データで行うことになると思います

3月決算法人等でも来年1月以後の電子取引から書面出力保存不可

書面出力保存が廃止されることとなった背景には

受領した電子データと出力した書面との同一性が十分に確保されないということがある。

現行の電子取引制度では,電子取引の取引情報を電子データで保存する場合

タイムスタンプの付与など,一定の改ざん防止措置を講じることが義務付けられており

一定程度,同一性の確保が担保されている。

一方,書面に出力して保存する場合,こういった改ざん防止措置は一切なく

受領した請求書等データの金額にゼロをひとつ追加して紙に出力していたとしても

これを確認するのが難しい状況となっていた。

こうした背景を踏まえ,改正法が施行される来年1月1日以後に行う電子取引の取引情報については

請求書等の電子データを書面に出力して保存することが認められなくなる。

なお,3月決算法人など事業年度の中途に改正法の施行日である令和4年1月1日を迎える場合であっても

同日以後に行う電子取引については書面出力保存が認められなくなりますのでご注意ください。

従来通り紙ベースでの業務運用も可能

書面出力保存の廃止について今回の改正は,電子取引で授受した電子取引の取引情報について

原則通り,電子データでの保存を義務付けるものであり

受領した電子データを紙に出力すること自体が禁止されたわけではない。

このため,来年1月から完全に電子化する必要はありません。

社内の経理処理のための業務や税理士・公認会計士とのやり取りを

従来通り紙ベースで行うことも認められます。

もちろん,保存については電子データで行う必要がありますが、

例えば,改正電子取引制度対応でネックとなる検索要件の確保については

検索機能等を有する文書管理システムがない場合であっても

エクセル等の表計算ソフトを使って要件を満たすことなどが可能となっています

(国税庁・電子帳簿保存法一問一答【電子取引関係】問12,問33)。

また,改ざん防止措置についても,必ずタイムスタンプの付与等が必要となるわけではなく

コスト面から比較的導入が容易と考えられる「訂正削除の防止に関する事務処理規程」

の備付けも認められています(同問24)。

時間的な制約や予算などの関係上,来年1月までに対応が難しいケースも多々あると考えられます。

システムや全社的な運用の準備が整うまでの移行期については

経理業務などの運用は従来通り紙ベースで行い

保存のみ簡便的な方法を使って電子データで行う方法でも対応できます

免税事業者の請求書等の見直し必須

誤認されるおそれのある書類の交付禁止

インボイス制度(適格請求書等保存方式)では

登録を受けた事業者のみが適格請求書等を交付することができるため

未登録の事業者が適格請求書等と誤認されるおそれのある書類を

交付することは法律上禁止されています。

また、免税事業者が消費税額を請求書等に記載することについて

法律上禁止されていないませんが、誤解を与えない表示へと

変更する必要があります。

インボイス類似書類等の交付禁止

令和5年10月1日から施行される新消費税法第57条の5では

下記の①~③のインボイス類似書類等の交付を禁止しています

適格請求書発行事業者以外の者が適格請求書等に類似する書類を

交付することがあれば、結果として仕入側の仕入税額控除が

否認されることとなり、消費税制度に対する信頼性を

著しく損なうことになりかねません。

さらに、適格請求書に類似する書類の交付は、売手側と仕入側が

一体となって行う脱税につながるためです。

交付が禁止されている書類

① 適格請求書発行事業者以外の者が作成した書類であって

適格請求書発行事業者が作成した適格請求書又は適格簡易請求書であると

誤認されるおそれのある表示をした書類

② 適格請求書発行事業者が作成した

偽りの記載をした適格請求書又は適格簡易請求書

③ ①に掲げる書類の記載事項又は②に掲げる書類の記載事項に係る電磁的記録

仮想通貨(暗号資産)の法人税法上の期末評価方法

[相談]

最近の仮想通貨(暗号資産)価格の高騰を見た社長から

法人で仮想通貨(暗号資産)を保有したいとの相談がありました。

そこで、法人で仮想通貨(暗号資産)を保有した場合の法人税法上

の期末評価方法の概要について教えてください。

[回答]

法人税法上、

①法人が事業年度末に有する仮想通貨(暗号資産)のうち活発な市場が存在する

仮想通貨(暗号資産)については時価評価により評価損益を計上すること

②法人が事業年度末に有する末決済の仮想通貨(暗号資産)の信用取引等については

事業年度末に決済したものとみなして計算した損益相当額を計上することが定められています。

[解説]

1.企業会計基準における仮想通貨の期末評価方法

企業会計基準では、保有する仮想通貨(暗号資産)について「活発な市場が存在する場合」には

市場価格に基づく価額をもってその仮想通貨の貸借対照表価額とし

帳簿価額との差額は当期の損益として処理することとされています。

反対に、保有する仮想通貨について活発な市場が存在しない場合には

取得原価をもって貸借対照表価額とし、期末における処分見込価額が取得原価を下回る場合には

その処分見込価額をもって貸借対照表価額としたうえで

取得原価とその処分見込価額との差額は当期の損失として処理することとされています。

なお、「活発な市場が存在する場合」とは

「保有する仮想通貨について、継続的に価格情報が提供される程度に

仮想通貨取引所又は仮想通貨販売所において十分な数量及び頻度で取引が行われている場合」

をいうものとされています。

2.法人税法における仮想通貨(暗号資産)の期末評価方法

法人税法では、仮想通貨(暗号資産)の期末評価方法について

上記1.の企業会計基準に沿って次のように定められています。

- ①法人が事業年度末に有する仮想通貨(暗号資産)のうち

- 活発な市場が存在する仮想通貨については、時価評価により評価損益を計上する。

- ②法人が仮想通貨(暗号資産)の譲渡をした場合の譲渡損益は

- その譲渡に係る契約をした日の属する事業年度において計上する。

- ③仮想通貨(暗号資産)の譲渡に係る原価の額を計算する場合における1単位当たりの

- 帳簿価額の算出方法は移動平均法又は総平均法とし、法定算出方法は移動平均法とする。

- ④法人が事業年度末に有する末決済の仮想通貨(暗号資産)の信用取引等については

- 事業年度末に決済したものとみなして計算した損益相当額を計上する。

ビットコインなどの仮想通貨(暗号資産)の取引価格は短期間で

大きく変動する傾向が見られることから法人で仮想通貨(暗号資産)を保有した場合

決算期直前で法人税等の納税額が大きく増減する可能性があるのではないかと考えられます。

簡易課税制度とインボイスの保存

インボイス制度始まる

令和5年10月1日からインボイス制度が導入されます。

原則として,適格請求書発行事業者から交付を受けた適格請求書の保存等

をしている場合に限り仕入税額控除が認められますが、

免税事業者や適格請求書発行事業者として登録を受けていない事業者からの課税仕入れは

仕入税額控除の対象になりません。

インボイス導入後の簡易課税制度

中小事業者の事務負担に配慮する観点から設けられている「簡易課税制度」は

インボイス制度導入後も特段変わりません。

簡易課税制度は、事業者(基準期間の課税売上高が5,000万円以下の事業者に限る)の選択によって

売上げに係る消費税額に、事業の種類の区分に応じて定められたみなし仕入率を乗じて

算出した金額を仕入れに係る消費税額として

売上げに係る消費税額から控除することができます

簡易課税制度適用事業者は、インボイス制度導入後も売上げに係る消費税額を基礎として

仕入れに係る消費税額を算出することになります。

そのため、適格請求書の保存等は仕入税額控除の要件にはなりません

さらに、免税事業者からの仕入れについても現行どおり仕入税額控除の対象になります

簡易課税制度を選択する可能性が高いです

事業者を取引相手として商売を行っている免税事業者の多くは

インボイス制度の導入を機に適格請求書発行事業者として登録を受けて

課税事業者となるものと考えられます。

原則課税に比べて仕入控除税額の算出が簡単である等の理由から

適格請求書発行事業者の登録と合わせて簡易課税制度を選択する事業者も多数見込まれそうです

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計600件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

兵庫M&A・事業承継支援センターのHP

******************

インボイス制度登録申請が開始されます!

巷を騒がすインボイス制度の実施まで、あと約2年となりました。

制度実施に先立ち事業者の登録制度が始まりますので

今回は制度のスケジュールと適格請求書等の要件について確認していきます。

Ⅰ インボイス制度登録申請とは?

令和5年10月1日よりインボイス制度が開始されます。

今年の10月1日より適格請求書発行事業者の登録申請が開始されます。

開始当初より消費税額等を記載した請求書(適格請求書等)を発行するためには

原則として令和5年3月31日までに申請書の提出が必要となります。

申請もれのないようご注意ください。

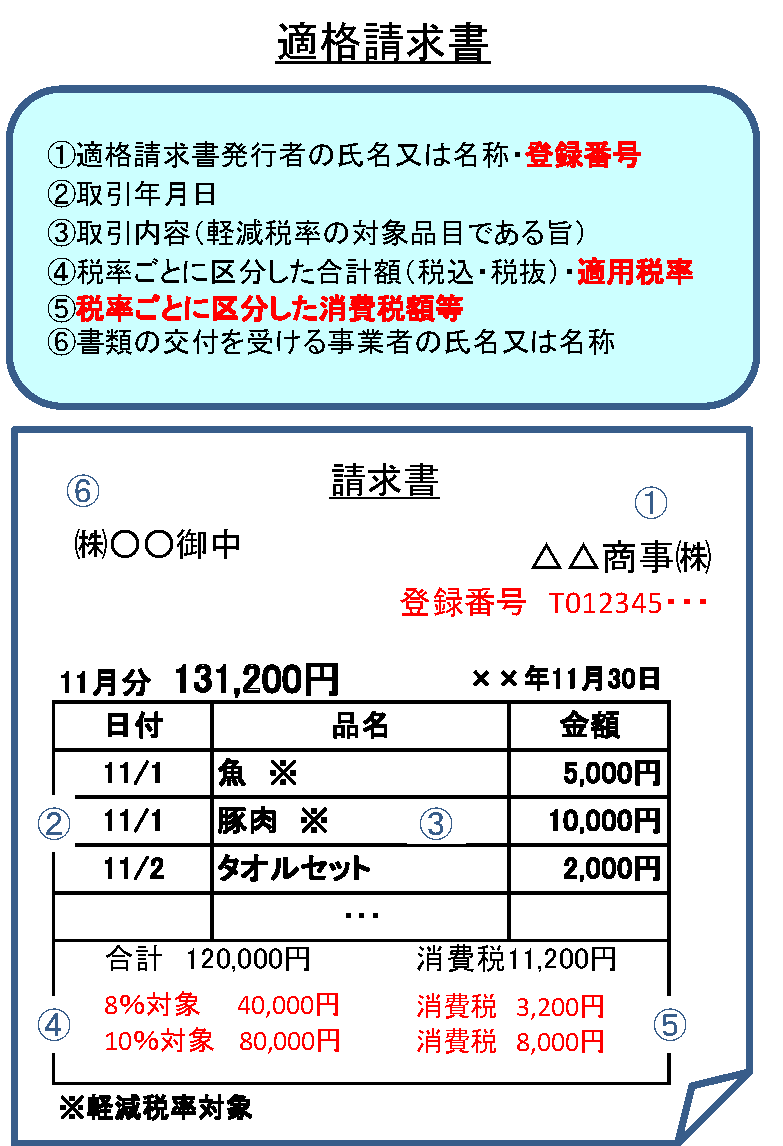

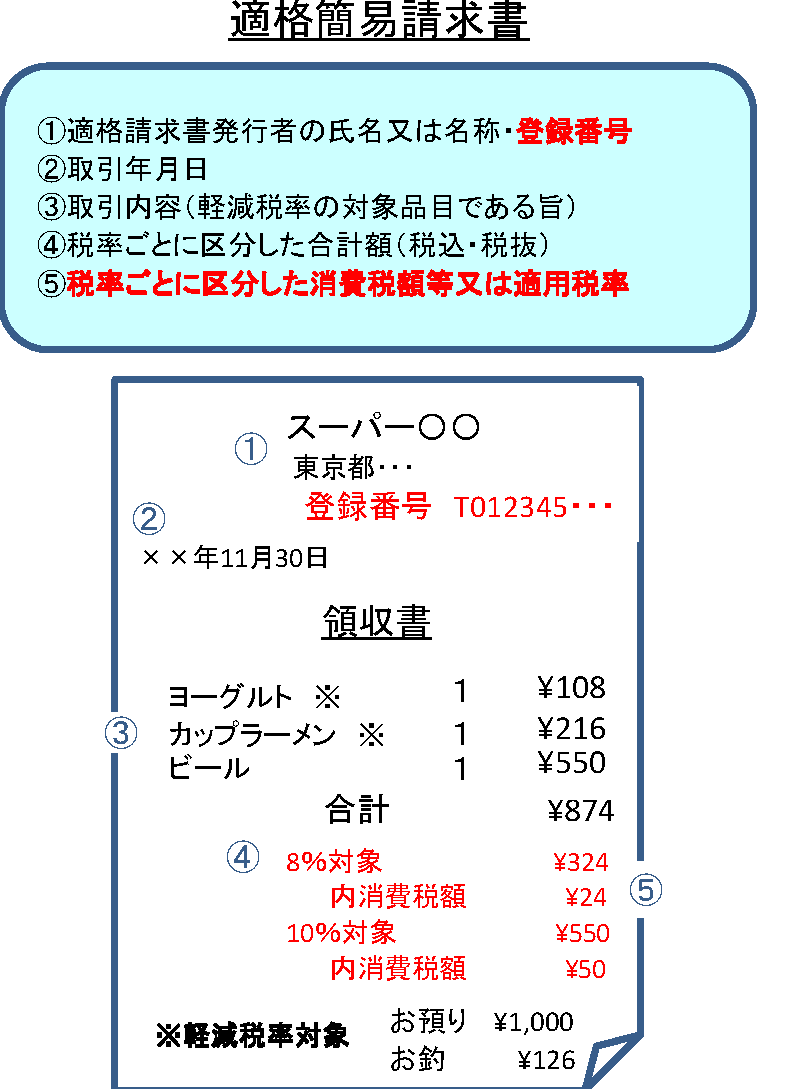

Ⅱ 適格請求書等とは?

適格請求書等とは、以下の要件を備えた請求書等をいいます。

適格請求書発行事業者の登録後、自社の請求書発行システムやレジが要件を満たすか

改修が必要か、ご確認ください。

適格簡易請求書は、発行できる業種が限れられ小売、飲食、タクシー業など

相手先が不特定多数の場合で、いわゆるレシートが該当します。

適格請求書等に求められる登録番号は「T+法人番号(13桁)」となります。

Ⅲ 免税事業者の対応は?

免税事業者の対応については、次回以降ご紹介します

消費税は原則として2年前(基準期間)の課税売上高が1,000万円以下か否かで

納税義務が決まりますので、早めの検討が必要です。

いよいよ10月からインボイス登録申請受付開始です

令和3年10月中の登録者は11月1日に一括公表

10月1日から、適格請求書発行事業者の登録申請受付が開始されます。

登録を受けた事業者の情報は順次、国税庁HPの適格請求書発行事業者登録サイト

(以下,公表サイト)に掲載されます

ただし、登録申請受付開始直後の令和3年10月中に登録された場合は

「令和3年11月1日」に一括して公表されます。

導入半年前までに登録申請手続きを

令和5年10月1日から導入されるインボイス制度は

適格請求書の保存等をしている場合に限り仕入税額控除を認める

新しい仕入税額控除の方式のことです。

適格請求書は、適格請求書発行事業者のみが発行できる仕組みです。

適格請求書発行事業者となるためには、所轄税務署長に

「適格請求書発行事業者の登録申請書(以下,登録申請書)」を提出し

登録を受ける必要があります。

登録申請書は、令和3年10月1日から提出が可能です。

インボイス制度が導入される令和5年10月1日から登録を受けるためには

原則として制度導入の半年前にあたる令和5年3月31日までに提出する必要があります

原則は登録日の翌日に公表サイトに掲載

登録申請書を所轄税務署長に提出した場合

原則として税務署による審査を経て登録された日(適格請求書発行事業者の登録簿に登載された日)

の翌日に公表サイトに掲載されます。

ただし、令和3年10月は多くの登録申請書が提出されて審査に時間を要することが予想されるため

令和3年10月中に登録された事業者は,一括して令和3年11月1日に公表サイトに掲載されます。

なお令和5年10月1日より前に登録の通知を受けたとしても

登録の効力は登録日である令和5年10月1日に生じることから

「登録年月日」は令和5年10月1日となります

登録サイトに掲載する屋号は1つのみ

公表サイトでは登録を受けた事業者の名称・登録番号・登録年月日等が公表されますが

個人事業者は申出により「屋号」や「事務所の所在地」を追加で公表することができます。

申出により公表できる「屋号」や「事務所の所在地」は

1つ又は1箇所となります

複数の屋号や所在地を登録することはできない点に注意が必要です

登録取消後も7年間は掲載

登録の取消や失効があった場合でも、取引先等が取引時点における登録状況を確認する必要があるため

請求書等の保存期間等を踏まえて「適格請求書発行事業者の取消(失効)後7年間」は

公表サイトに適格請求書発行事業者情報が掲載されます。

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計600件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

兵庫M&A・事業承継支援センターのHP

******************

民法改正と電子領収書の交付請求

令和3年9月1日からの法改正

民法改正により、本年9月1日から商品等の売手が買手に交付する領収書について

買手は書面に代えて電子データ、つまり“電子領収書”の交付を売手に請求できます

インターネットを通じた電子取引の増加に加えて、新型コロナの影響で

在宅勤務が急増したことにより、会社の経費精算で必要となる領収書を電子データ

(電子領収書)として交付を受けたいというニーズがあるようです。

そこで,「デジタル社会の形成を図るための関係法律の整備に関する法律」

に基づいて、民法上、買手はこれまで領収書を書面でしか交付請求できませんでしたが

書面又は電子領収書の交付のいずれかを選択して売手に請求できるようになりました

対個人消費者との取引だけでなく,企業間取引も対象となります

売手側の対応

電子領収書の交付を請求された売手は、それに応じる義務があります。

ただし,「売手側に電子領収書を交付するためのシステム等が整備されていない場合」

などは、売手に“不相当な負担”があるとして買手は電子領収書の交付を請求できません

電子領収書を交付するシステムが整っているにもかかわらず、売手が請求に応じない場合は

“不相当な負担”があるとは認められません

また,令和5年10月より消費税のインボイス制度が始まり、電子インボイスが導入されます。

電子領収書に売手の登録番号などインボイスの「記載事項」を記載していれば

売手は電子領収書を電子インボイスとして交付等することができます

また、買手はその電子領収書を保存することで仕入税額控除を適用できます。

なお、内閣府と法務省は、電子領収書の交付請求に係る

「電子的な受取証書(新設された民法第486条第2項関係)についてのQ&A」を公表していますので