国税庁は1月4日「配偶者控除及び配偶者特別控除の見直しに関するFAQ」

を更新しました。

詳しくは下記国税庁のURLでご確認ください

https://www.nta.go.jp/gensen/haigusya/pdf/koujo_faq.pdf

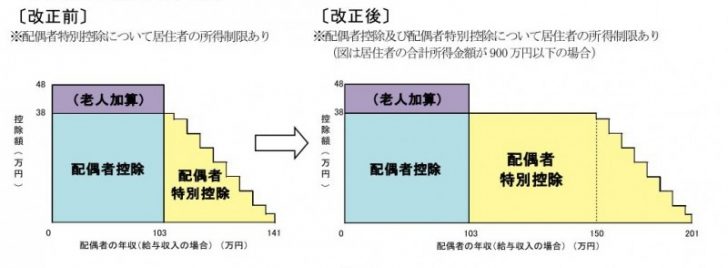

平成29年度税制改正による配偶者控除等の見直しに伴い

30年分以後は給与所得者の配偶者控除等申告書を新設等する改正に対応しています

国税庁が昨年11月1日に公表済みの同FAQについて、

納税者が間違いやすい点など3問を追加しています

控除の対象となる配偶者が非居住者である場合には、

給与所得者の配偶者控除等申告書を提出する際に「親族関係書類」と

「送金関係書類」を給与支払者に提出等する必要があります

しかし、給与所得者の扶養控除等申告書を提出する際に

親族関係書類を提出等している場合には親族関係書類の提出する必要がありません。

給与所得者の配偶者控除等申告書についても

「源泉徴収に関する記載すべき事項の電磁的方法による提供

に関する特例制度等」を適用可能で、

既に承認を受けている場合は新たに承認を受ける必要はありません

また、給与支払者と従業員との間での合意に基づき

同申告書の余白に「マイナンバーについては給与支払者に

提供済みのマイナンバーと相違ない」旨を記載したうえで

給与支払者に既に提供済みのマイナンバーを確認等すれば

従来の配偶者特別控除申告書と同様に記載不要となる旨が示されています

国税庁は、従来の兼用様式から分割される「給与所得者の保険料控除申告書」

及び「給与所得者の配偶者控除等申告書」について

平成29年分の年末調整では使用しない旨の文言を削除した

新様式をあらためて公表しています