年末調整のこの時期に、国税庁から公表されている

「配偶者控除及び配偶者特別控除の見直しに関するFAQ」

が更新されました。

詳細は、下記URLの国税庁HPをご覧ください

○配偶者控除及び配偶者特別控除の見直しに関するFAQ(PDF/408KB)

http://www.nta.go.jp/users/gensen/haigusya/pdf/koujo_faq.pdf

今回の改訂は、年末調整のこの時期に合わせた

年末調整の留意事項が追加されたものです。

具体的には、「給与所得者の配偶者控除等申告書」への記載

源泉徴収簿への記載、早見表の変更点などです。

今回の改訂によって大幅に増加されましたので

参考までに以下目次を掲載します。

目次:

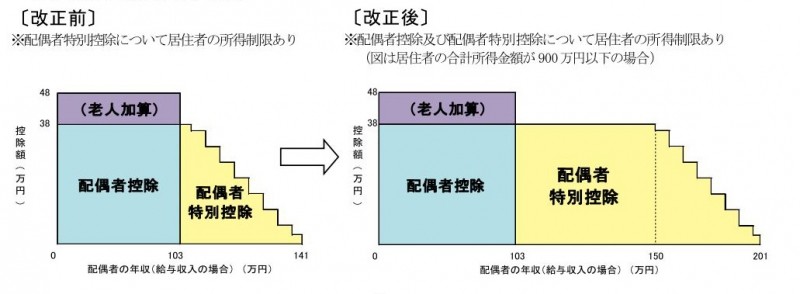

1 改正の概要

〔問〕 平成 29 年度税制改正により、配偶者控除及び配偶者特別控除の

見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正

されたと聞きましたが、この改正の概要を教えてください。

2 適用開始日

〔問〕配偶者控除及び配偶者特別控除の控除額等の改正は

いつから適用されるのですか。

3 源泉控除対象配偶者(1)

〔問]「給与所得者の扶養控除等申告書」に記載する

「源泉控除対象配偶者」とは、どのような人をいうのですか。

4 源泉控除対象配偶者(2)

〔問〕 配偶者が源泉控除対象配偶者に該当しない場合には

「給与所得者の扶養控除等申告書」の「源泉控除対象配偶者」

欄への記載は不要となるのですか。

5 源泉控除対象配偶者(3)

〔問〕「給与所得者の扶養控除等申告書」を提出するに当たり

配偶者が源泉控除対象配偶者に該当するかどうかは

どの時点で判定するのですか。

6 源泉控除対象配偶者に該当することになった場合

〔問〕年の中途で、給与所得者の合計所得金額の見積額又は

配偶者の合計所得金額の見積額に異動があり

その配偶者が源泉控除対象配偶者に該当することになった場合は

どうすればよいのでしょうか。

7 源泉控除対象配偶者に該当しないことになった場合

〔問〕年の中途で、給与所得者の合計所得金額の見積額又は

配偶者の合計所得金額の見積額に異動があり

その配偶者が源泉控除対象配偶者に該当しないことになった場合は

どうすればよいのでしょうか。

8 同一生計配偶者

〔問〕「給与所得者の扶養控除等申告書」の記載欄にある

「同一生計配偶者」とは、どのような人をいうのですか。

9 同一生計配偶者である障害者

〔問〕同一生計配偶者で一般の障害者に該当する人がいる場合には

「給与所得者の扶養控除等申告書」にどのように記載すればよいのでしょうか。

10 配偶者に係る扶養親族等の数の計算方法

〔問〕給与等に対する源泉徴収税額を求める際の配偶者に

係る扶養親族等の数の算定方法について教えてください。

11 控除対象配偶者

〔問〕平成 29 年度税制改正により、控除対象配偶者の規定が

変更になったと聞きましたが、どのように変更されたのでしょうか。

12 配偶者控除と給与所得者本人の合計所得金額の関係

〔問〕平成 30 年分以後の配偶者控除について

給与所得者本人の合計所得金額が 1,000 万円

(給与所得だけの場合は給与等の収入金額が 1,220 万円)を超える場合には

適用を受けることができないのですか。

13 配偶者特別控除と配偶者の合計所得金額の関係

〔問〕平成 30 年分以後の配偶者特別控除について

配偶者の合計所得金額が 76 万円

(給与所得だけの場合は給与等の収入金額が 141 万円)

を超える場合でも、適用を受けることができますか。

14 給与所得者の配偶者控除等申告書

〔問〕平成 29 年度税制改正で新設された

「給与所得者の配偶者控除等申告書」について教えてください。

15 「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」(兼用様式)の変更について

〔問〕従来の「給与所得者の保険料控除申告書 兼

給与所得者の配偶者特別控除申告書」の兼用様式については

平成 30 年分から「給与所得者の保険料控除申告書」と

「給与所得者の配偶者控除等申告書」の2種類の様式とされたとのことですが

保険料に関する控除のみ(又は配偶者(特別)控除のみ)適用を受ける場合であっても

「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」

の両方を提出しなければならないのですか。

16 配偶者控除の適用を受けるための申告書

〔問〕「給与所得者の扶養控除等申告書」の「源泉控除対象配偶者」

欄に配偶者の氏名等を記載して給与等の支払者に提出していれば

「給与所得者の配偶者控除等申告書」を提出しなくても

年末調整において配偶者控除の適用を受けることができますか。

17 源泉控除対象配偶者に該当しない配偶者が配偶者控除又は配偶者特別控除の対象となる場合(1)

〔問〕合計所得金額が 900 万円

(給与所得だけの場合は給与等の収入金額が 1,120 万円)超の

給与所得者と生計を一にする配偶者であるため、

源泉控除対象配偶者に該当しませんが、年末調整において

配偶者控除又は配偶者特別控除の対象となる配偶者となりますか。

18 源泉控除対象配偶者に該当しない配偶者が配偶者控除又は配偶者特別控除の対象となる場合(2)

〔問〕源泉控除対象配偶者に該当しない配偶者が

配偶者控除又は配偶者特別控除の対象となる配偶者に該当する場合

どのようにすればこれらの控除の適用を受けることができますか。

19 配偶者控除及び配偶者特別控除の適用要件と控除額

〔問〕「給与所得者の配偶者控除等申告書」を

提出することにより適用を受けられる

配偶者控除及び配偶者特別控除について教えてください。

20 「給与所得者の配偶者控除等申告書」の記載の順序

〔問]「給与所得者の配偶者控除等申告書」の

記載の順序等について教えてください。

21 「給与所得者の配偶者控除等申告書」に記載する給与所得者の合計所得金額や配偶者の合計所得金額(見積額)(1)

〔問〕「給与所得者の配偶者控除等申告書」に記載する

合計所得金額について教えてください。

22 「給与所得者の配偶者控除等申告書」に記載する給与所得者の合計所得金額や配偶者の合計所得金額(見積額)(2)

〔問〕「給与所得者の配偶者控除等申告書」に記載する

合計所得金額の見積額は、どの時点の見積額を記載するのですか。

23 「給与所得者の配偶者控除等申告書」に記載する給与所得の金額の計算方法

〔問〕「給与所得者の配偶者控除等申告書」に記載する

給与所得者の給与所得の金額や配偶者の給与所得の金額は

どのように計算するのですか。

24 「給与所得者の合計所得金額の見積額」欄の記載省略の可否

〔問〕給与所得者の本年中の合計所得金額について

給与収入だけしかなく、給与等の収入金額の見積額が約 500 万円であるため

本年中の合計所得金額は 900 万円(給与所得だけの場合は給与等の収入金額が 1,120 万円)

以下となることが明らかですので、この場合は、「給与所得者の配偶者控除等申告書」において

「あなたの本年中の合計所得金額の見積額」欄や「あなたの合計所得金額(見積額)」

欄に記載をせず、判定欄にチェックするだけでよろしいですか。

25 「給与所得者の配偶者控除等申告書」に記載する「配偶者控除の額」及び「配偶者特別控除の額」

〔問〕「給与所得者の配偶者控除等申告書」により求めた控除額について

「給与所得者の配偶者控除等申告書」の「配偶者控除の額」欄と

「配偶者特別控除の額」欄のどちらに記載すればよいか教えてください。

26 配偶者控除額の源泉徴収簿への記載

〔問〕源泉徴収簿の記載欄が変わったと聞いたのですが

「給与所得者の配偶者控除等申告書」で求めた配偶者控除額は

源泉徴収簿のどの欄に記載するのですか。

27 「給与所得者の配偶者控除等申告書」に記載された「あなたの合計所得金額(見積額)」欄の給 与所得の収入金額に誤りがあった場合

〔問〕年末調整時に従業員から提出された「給与所得者の配偶者控除等申告書」

の「あなたの合計所得金額(見積額)」欄に記載された給与所得の収入金額よりも

本年中にその従業員に支払った給与等の金額の方が多かったため

その従業員に「給与所得者の配偶者控除等申告書」の記載内容の再確認を依頼したところ

その給与所得の収入金額や「配偶者控除の額(配偶者特別控除の額)」欄

の金額に誤りがあることが判明しました。どのように処理すればよろしいですか。

28 「給与所得者の配偶者控除等申告書」に記載した配偶者の合計所得金額の見積額とその確定額に差が生じた場合

〔問〕年末調整を終えた後に、従業員から、当初提出していた

「給与所得者の配偶者控除等申告書」に記載した配偶者の合計所得金額

の見積額とその確定額に差が生じたため、適用を受ける配偶者特別控除額が

増加するとの申出があったのですが、いつまで年末調整をやり直すことができますか。

29 扶養控除額、基礎控除額及び障害者等の控除額の合計額の早見表

〔問〕 配偶者控除額については、毎年、税務署で配布している

「年末調整のしかた」の最終ページにある

「配偶者控除額、扶養控除額、基礎控除額及び障害者等の控除額の合計額の早見表」

を使用して扶養控除等と一括して控除額の合計額を求めていましたが

、配偶者控除等の改正により、この早見表について、変わったところはありますか。

30 「給与所得者の配偶者控除等申告書」に記載すべき事項の電磁的方法による提供について

〔問〕「給与所得者の配偶者控除等申告書」について、

「源泉徴収に関する申告書に記載すべき事項の電磁的方法による

提供に関する特例制度」の適用を受けることはできますか。

31 「給与所得者の配偶者控除等申告書」に記載すべきマイナンバー(個人番号)について

〔問〕 「給与所得者の配偶者控除等申告書」の余白に

「給与支払者に提供済みのマイナンバー(個人番号)と相違ない」

旨の記載をすることで、マイナンバー(個人番号)の記載に代えることはできますか。

32 給与等の支払者が一定の帳簿を備え付けている場合のマイナンバー(個人番号)の記載について

〔問〕平成 28 年分の「給与所得者の扶養控除等申告書」

を基に、一定の帳簿を作成し備え付けているため

従業員が作成する平成 29 年分の「給与所得者の扶養控除等申告書」

には控除対象配偶者のマイナンバー(個人番号)の記載を不要としていましたが

平成 30 年分の「給与所得者の扶養控除等申告書」や

平成 30 年分の「給与所得者の配偶者控除等申告書」に記載する

源泉控除対象配偶者や障害者控除の対象となる同一生計配偶者などについては

その配偶者のマイナンバー(個人番号)を記載しないといけないのですか。

☆☆☆求人募集中です。

税理士試験合格者

税理士試験科目合格者

税理士事務所勤務経験者

を募集しています☆☆☆

○●○●○●○●○●○●○●○●○●○●○●○●○●○●

freeeの導入実績が、兵庫県第1位

全国で第3位となりました

https://advisors-freee.jp/advisors/search

freeeの導入から運用サポートまで幅広く対応いたします

freeeに関して何でもお気軽にお問い合わせください

近江清秀公認会計士税理士事務所

神戸市中央区御幸通8-1-6神戸国際会館17階

TEL:078-959-8522

FAX:078-959-8533

Mail:office@marlconsulting.com

事務所HP

http://www.marlconsulting2.com/

クラウド会計ソフトfreeeを兵庫県で1番積極的に導入しているHP

http://www.freee-kessan.com/

安心できる神戸相続Navi

http://www.kobesouzoku.com/

信頼できる神戸経営支援Navi

http://www.oumi-tax.jp/

不動産賃貸専門税理士

http://www.不動産賃貸税理士.com/

freeeを利用した確定申告

http://freee-shinkoku.com

確定申告LP

http://確定申告.biz/

All ABOUT JAPAN のコラム

http://profile.ne.jp/pf/oumi/c/

○●○●○●○●○●○●○●○●○●○●○●○●○●○●